Image

Indicateur de la rentabilité, le compte de résultat se compose des produits de l’entreprise (chiffre d’affaires, produits stockés, immobilisés, exceptionnels, financiers…), desquels on déduit les charges (achats, salaires, charges comme les déplacements, loyers…, les impôts, les amortissements…). Il en découle des signaux importants de l'activité comme l'excédent brut d'exploitation (EBE) Le résultat, lui, vient modifier les fonds propres du bilan, d’où le lien entre les deux documents.

Lire aussi : Le bilan : mode d'emploi

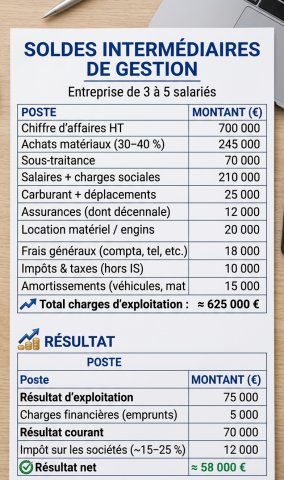

Ce tableau vertical part du chiffre d’affaires et descend jusqu’au résultat net, en détaillant chaque étape. Issus du compte de résultat, les « soldes intermédiaires de gestion » résultent d’une lecture analytique de celui-ci. « Chiffre d'affaires, marge commerciale, excédent brut d’exploitation : ces trois ratios permettent de suivre l’évolution de la performance de l'entreprise. On croise les évolutions des uns et des autres », précise Carole Pautrel-Glez. La proportion de la marge commerciale (performance des ventes) par rapport au chiffre d’affaires est un indicateur important. « Comparez avec les exercices précédents et avec la moyenne du secteur », propose Stéphane Sirope. Par exemple, « un supermarché va avoir un chiffre d’affaires d’1 million d’euros et 5 à 6 millions de résultat car il a des marges très faibles : l’exercice repose sur le volume », décrypte Alexandre Coratella ; « il faut se demander : "quand j’ai un chiffre d’affaires, est-ce que je gagne ma vie ?" » En comptabilité, à partir du moment où l’on facture, le chiffre d’affaires est enregistré (même si l’argent n’est pas encore encaissé). On peut donc afficher un bénéfice, tout en manquant de cash.

L’excédent brut d’exploitation (EBE), ou résultat d’exploitation brut « est un indicateur qui va plus loin que la marge car il correspond à la richesse générée par l’entreprise après avoir payé les charges de personnel, les impôts et taxes. Comme il neutralise les choix d’investissement (amortissements) et les modes de financement, il permet de comparer encore plus facilement deux entreprises du même secteur », pointe Stéphane Sirope. « On peut avoir un EBE qui se dégrade car on a embauché. Il sera amélioré l’année suivante avec une activité plus importante, l'effet n'est pas toujours immédiat », évoque Carole Pautrel-Glez. Les provisions sont des charges estimées et anticipées, mises dans les dépenses afin de prévoir un risque. Elles diminuent le résultat fiscal. « Si je considère qu’un client ne me paiera pas, je le passe en charge (provision pour risque). Mais si au bout de trois ans il paye, je dois faire une reprise sur les provisions passées. L’administration fiscale regarde ça, y compris sur les petites structures », prévient David Dumeunier. « Il ne faut jamais penser aux charges en fonction de l’impôt, au risque de plomber la trésorerie. Le résultat d’exploitation traduit une activité saine et potentiellement durable.

Carole Pautrel-Glez invite les entrepreneurs à la solliciter : « demandez les tableaux de financement - qui indiquent les flux d’argent entre deux bilans - à votre expert-comptable, et dites-lui de vous expliquer comment vous avez utilisé la trésorerie. Un indicateur précieux est votre capacité d’autofinancement, ou CAF. » La CAF, issue du compte de résultat, mesure la capacité de l’entreprise à générer du cash (on enlève du résultat tout ce qui n’est pas du cash réel : amortissements, provisions…). « La CAF est à mettre en relief avec les échéances d’emprunt », précise Stéphane Sirope. « Si elle n’est pas suffisante pour payer les prêts, il convient de chercher les explications dans le compte de résultat (rentabilité), puis le bilan, il faut trouver des axes d’amélioration », abonde Carole Pautrel-Glez. Les trois documents sont liés.

« Très souvent, quand l’entrepreneur nous remet un prévisionnel, nous faisons un cas dégradé : s’il arrive un facteur extérieur, la société est-elle en capacité de tenir le cap ? » (Anne-Sophie Lefebvre, directrice de l'Acquisition et des Partenariats de la clientèle Professionnelle et Entrepreneur chez BNP Paribas)