Image

Pour obtenir un prêt, l’entrepreneur se rend à la banque avec son bilan, son compte de résultat, sa liasse fiscale, ainsi que des documents complémentaires (tableau de financement, prévisionnel, plan de trésorerie, etc.). Focus sur les deux premiers, sur lesquels se basent les autres ; décryptage du bilan sanguin et de l’électrocardiogramme de votre entreprise.

Mieux appréhender le bilan et le compte de résultat

Pour obtenir un prêt, l’entrepreneur se rend à la banque avec son bilan, son compte de résultat, sa liasse fiscale, ainsi que des documents complémentaires (tableau de financement, prévisionnel, plan de trésorerie, etc.). Focus sur les deux premiers, sur lesquels se basent les autres ; décryptage du bilan sanguin et de l’électrocardiogramme de votre entreprise. « Le bilan, c’est une photo de l’entreprise ; le compte de résultat (avec les recettes et les charges), c'est le film », illustre Carole Pautrel-Glez, expert-comptable et commissaire aux compte (cabinet Capeos, à Rennes). « Avec le tableau de financement (entrées des fonds et leurs utilisations), ce sont les trois informations essentielles qui permettent, côté analyse des comptes, de savoir si le projet mené est réalisable. »

Au-delà des normes comptables, il y a néanmoins une part de subjectivité, d’interprétation. Et ce qui compte tout autant dans la perception du banquier, c’est vous : votre capacité à expliquer. « Quand un entrepreneur vient nous voir pour solliciter une dette, je regarde la personne : son background, son expérience, sa vision (notamment abordée dans le business plan). Il est très important aussi qu’il soit accompagné dans son projet (comptable, réseaux…) ; un entrepreneur bien accompagné va plus vite et plus loin », pose Anne-Sophie Lefebvre, directrice de l'Acquisition et des Partenariats de la clientèle Professionnelle et Entrepreneur chez BNP Paribas. Voici quelques clés pour comprendre vos chiffres et mieux vous en servir.

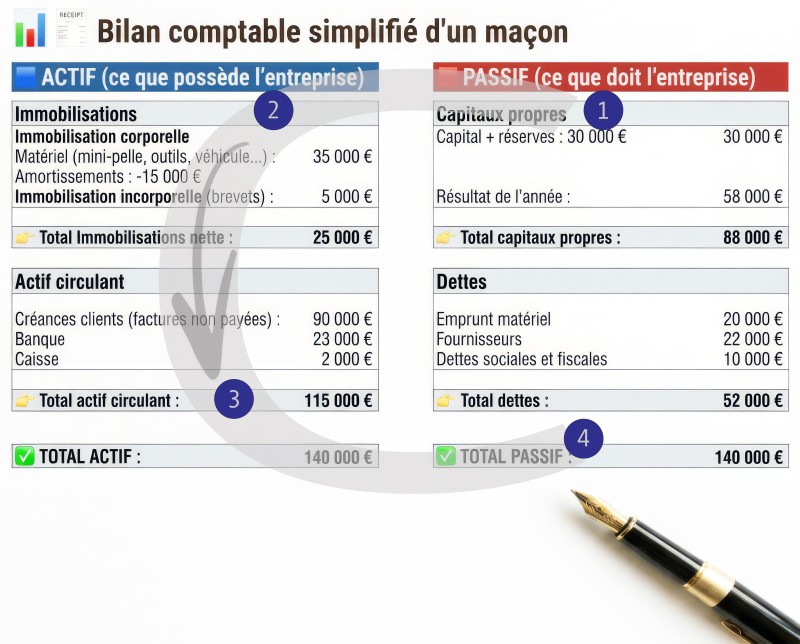

Le bilan

Le bilan se présente en deux colonnes : à gauche l’actif - ce que possède l’entreprise -, et à droite le passif - ce qu’elle doit. Le haut du bilan (actif à gauche, passif à droite) c’est du durable, le bas c’est du court terme. Le bilan sert à comprendre l’équilibre global de l’entreprise, le taux d’endettement, en comparant les dettes et les fonds propres. « Il se lit en "C" », indique David Dumeunier, en charge du marché des professionnels au CIC. Suivons sa lecture.

Les fonds propres, c’est ce qui appartient réellement à l’entreprise en début d'exercice, son « matelas de sécurité ». Ils incluent le capital versé au départ, les réserves (bénéfices des années passées mis de côté), les reports à nouveau (les résultats des années précédentes - gains ou pertes - non affectés et en attente), mais aussi le bénéfice ou la perte de l’année en cours (le résultat). « Quand on finit un exercice en perte, il est important d’avoir des capitaux propres solides », pointe Anne-Sophie Lefebvre. Le résultat est reporté depuis le compte de résultat (d’où est fait le calcul). « L’entreprise est globalement équilibrée (dépendance modérée à la dette) quand les fonds propres représentent autour de 20 % du total de bilan », ajoute David Dumeunier. « Un endettement élevé peut être positif si l’entreprise est rentable (effet de levier, comme l’investissement dans une machine qui rapporte plus que le coût de la dette), risqué si elle a du mal à rembourser », prévient-il. « La banque a vocation à être partenaire de l’entreprise et l’accompagnera comme un associé, donc à 100 % par rapport aux fonds propres. »

>Le regard de l’expert : Il peut y avoir des exceptions. « J’avais un client avec 250 % d’endettement par rapport aux fonds propres (achat de camions). Nous l’avons soutenu car il prenait un amortissement sur trois ans et gardait les véhicules cinq ans (donc deux ans sans endettement) ; il les revendait la 5e année, ce qui améliorait ses fonds propres. Il avait une vision dans le temps. »

Les actifs immobilisés représentent ce que l’entreprise possède pour produire et fonctionner sur le long terme. Le banquier regarde la valeur nette des immobilisations corporelles (machine, véhicules, local, matériel informatique…), qui prend en compte leur vieillissement. « Si un actif immobilisé a été amorti, cela peut être un bon indicateur que je dois le renouveler », note Stéphane Sirope, product compliance manager chez Indy (logiciel de comptabilité pour les indépendants). Cela s’anticipe néanmoins : « si vous êtes en fin d’amortissement avec un endettement lourd par ailleurs, cela peut vous porter préjudice pour acheter du matériel », avertit David Dumeunier. Le bilan ne reflète pas forcément la réalité. « On peut avoir une machine amortie qui a une valeur comptable égale à zéro dans le bilan mais fonctionne très bien. Elle a donc une valeur pour l’entreprise ! Tous les ans, au moment de l’établissement des comptes annuels, nous demandons au chef d’entreprise de valider l’inventaire physique de ses immobilisations corporelles », avise Carole Pautrel-Glez. Les immobilisations incorporelles (immatérielles) comprennent la propriété industrielle (brevets, marques), les logiciels, ce qui est en lien avec le fonds de commerce (la clientèle, l’emplacement, la réputation, le droit au bail…), le savoir-faire acquis et propre à l’entreprise (s’il est identifiable et mesurable).

>Le regard de l’expert : Attention, les immobilisations incorporelles sont inscrites dans le bilan à la valeur d’acquisition/de départ ; « il faut donc faire un calcul annexe pour évaluer combien vaut vraiment l’entreprise, en intégrant la valeur vénale du fonds (par exemple)», explique Carole Pautrel-Glez. En cas de vente, les experts des deux parties s’entendent sur une valorisation. L’entrepreneur peut faire intervenir un cabinet spécialisé. « On peut valoriser ce que l’on peut appréhender juridiquement », rappelle Alexandre Coratella, avocat spécialisé en droit des sociétés (Agilaw).

Le banquier parcourt la colonne de gauche ; il compare le niveau des stocks et le chiffre d’affaires, qui apparaît en première ligne du compte de résultat. « Si on a un chiffre d’affaires qui baisse ou qui est stable et le niveau de stock qui augmente, ou bien c’est une mauvaise gestion, ou bien c’est normal (gros chantier qui arrive) », observe David Dumeunier. Il y a aussi des sociétés de fournisseurs qui livrent en une journée, « cela évite d'avoir du stock, de l’argent immobilisé. » En dessous, on trouve tout ce qui est facturé, mais non réglé par les clients. Les banques proposent éventuellement des solutions pour faire face à ce manque à gagner (voir encadré). « Il faut vérifier de quand date la dette ; un client qui n’a pas payé (et ne payera pas) survalorise l’actif de la société (et donc sa valeur). Lors d’une acquisition, l’audit des comptes permet d’éliminer les factures jamais payées, de s’assurer que l’actif est réel », souligne Carole Pautrel-Glez. La trésorerie, c’est l’argent disponible immédiatement. Son interprétation n’est pas linéaire. « La trésorerie peut être positive parce que l’entreprise a arrêté de payer les fournisseurs », analyse Carole Pautrel-Glez. Si je vois une augmentation de la trésorerie avec des fournisseurs, clients et stocks qui n’évoluent pas, c'est sans doute que l’activité génère de la rentabilité ; si je vois une augmentation de la trésorerie et que les créances clients ont beaucoup baissé, c’est que l’entreprise s’est fait payer plus vite. » La réfection d’un showroom est un produit immobilisé (pour le propre compte de l’entrepreneur) ; le montant des travaux améliorera artificiellement le résultat sans pour autant générer de trésorerie ; « on peut croire que l’entreprise est plus rentable qu’elle ne l’est, donc surestimer la marge et mal interpréter la capacité d’autofinancement », détaille David Dumeunier.

>Le regard de l’expert : Il s’agit de décomposer la trésorerie en deux indicateurs clés : le fonds de roulement global, ou la trésorerie à long terme (la différence entre les ressources stables et les passifs immobilisés, en haut du bilan), et le besoin en fonds de roulement (la différence entre l’actif circulant et le passif circulant, en bas), ou l’argent que l’entreprise doit avancer pour fonctionner avant d’être payée. Le BFR « peut révéler des problèmes structurels et permet d’agir sur les délais de paiement des clients, les délais fournisseurs et le niveau de stock », fait remarquer Stéphane Sirope. Plus il augmente, plus la trésorerie se dégrade (ce qui peut engendrer une recherche de fonds pour la gestion du cycle d’exploitation, quand on est en croissance).

Ces dettes relèvent de l’exploitation normale de l’entreprise au cours d’une année (salaires, loyers, impôts…). Le compte courant d’associé (somme d’argent qu’un associé prête à son entreprise, en plus du capital social) est à placer ici : « Il est parfois rajouté aux fonds propres afin de faire apparaître une structure plus saine, mais c’est une dette pour l’entreprise », informe David Dumeunier, qui regarde par ailleurs si les dettes « ne sont pas trop décalées par rapport à l’année précédente. » Si les dettes fiscales et sociales augmentent, « c’est un signal qu’on ne règle pas correctement l’Urssaf, attention aux pénalités ! », lance Stéphane Sirope.

>Le regard de l’expert : Les premières années d’une entreprise peuvent être trompeuses (réduction des cotisations sociales avec l’ACRE*, exonération de CFE…) « Reprenez la main et estimez vos cotisations sociales et votre impôt sur le revenu pour ne pas avoir de mauvaises surprises ensuite », conseille Stéphane Sirope.

* Aide à la création ou à la reprise d’entreprise.

Les banques peuvent pallier les retards de paiement qui génèrent des tensions de liquidités. Regardez bien les frais afférents (taux d’intérêt, commission…). « Un découvert est toujours moins cher qu’un dépassement sans autorisation », note déjà Anne-Sophie Lefebvre (BNP Paribas).

>La facilité de caisse : autorisation de découvert de très courte durée (tension ponctuelle).

>L’avance sur facture : prêt de court terme adossé aux factures clients. La banque avance une partie du montant de la facture et vous gardez la main sur la relation commerciale.

>La cession Dailly : cession ponctuelle de créances à la banque, via un mécanisme simplifié (la banque avance une partie de l’argent).

>L’affacturage : externalisation de la gestion du client ; le « factor » (la banque) s’occupe des relances, du recouvrement… Et l’entreprise reçoit une partie de l’argent immédiatement. Le délai de 60 jours maximum, imposé par la loi de modernisation de l’économie, est souvent malmené (gros groupes…). « L’État travaille sur des sanctions à venir », assure Carole Pautrel-Glez. « La réforme de la facturation électronique devrait améliorer les choses : avec l’horodatage, l’État saura en temps réel ce qui a été reçu, validé, payé, ou non payé. Actuellement c’est plus flou. »

« Avec l’entrepreneur, nous œuvrons ensemble pour la pérennité de l’entreprise, nous avons le même objectif. » (Carole Pautrel-Glez, expert-comptable au sein du cabinet Capeos Conseil)

Votre partenaire principal, c’est l’expert comptable ; rencontrez-le au grand minimum avant la sortie de votre bilan. Le banquier doit être consulté « cinq à six fois dans l’année, suggère Anne Sophie Lefebvre. Il est important de garder un contact régulier, même quand tout va bien. La relation bancaire se construit dans la durée : une banque, c’est comme un partenaire de confiance, elle accompagne d’autant mieux l’entrepreneur qu’elle connaît son activité et ses projets. » Lorsque le financement ne peut pas être obtenu dans les conditions initialement prévues, « le rôle du banquier est aussi d’aider l’entrepreneur à identifier des alternatives adaptées : réseaux professionnels, ouverture du capital, aides régionales, prêts d’honneur, financement participatif, solutions de garantie et d’accompagnement proposées par les acteurs publics… L’enjeu est de construire un écosystème de financement cohérent, capable de soutenir durablement la croissance de l’entreprise.» Pour répondre à leurs obligations comptables et fiscales, certains entrepreneurs se passent d’expert-comptable et utilisent des solutions en ligne, à l’instar d’Indy, pensé pour les indépendants. « Il s’agit de reprendre la main sur ses chiffres, de maîtriser les mécanismes, de pouvoir faire des tableaux de bord, etc. », résume Stéphane Sirope. L’appli se veut simple, intuitive et pédagogique (l’assistance est incluse dans l’abonnement ; l’appli est gratuite pour recevoir et émettre les factures électroniques).